国产半导体设备多年沉淀终爆发:2020制程、测试、硅片设备全面开花

- 2020-11-21 14:15:00

- 技术管理员 转贴

- 2323

▲全球半导体设备行业规模年均增长 8%

Semi 预计,2019-2021 年依次是 576 亿美元、608 亿美元、668 亿美元,随着 5G 技术推动半导体设备行业规模将创历史新高。

2000-2010 年是全球 PC 互联网时代,半导体制程设备行业的市场规模位于 250 亿美元平均水平(制程设备占到半导体设备行业整体的 70%-80%)。到了 2010-2017 年,人类进入了智能手机社交媒体时代,半导体制程设备行业的市场规模上升到 320 亿美元的平均线上。2017-2020 年,人类将进入了 5G、人工智能和物联网时代,半导体制程设备的市场规模增加到 500-600 亿美元以上的数量级。

▲ 2. 5G 大数据时代的半导体制程设备市场规模再上台阶

2、 行业高度集中,且集中度一直在上升

2018 年,行业前三家 AMAT、ASML、Lam Research 的市场份额合计约占 50%,前五家 AMAT、ASML、Lam Research、TEL、KLA 市占率合计为 71%。

▲ 全球半导体设备行业呈高度垄断格局

各项半导体设备的竞争格局:每类产品均被前 1-4 家公司寡头垄断:

(1) 光刻机:EUV100%来自 ASML,ASML 在光刻机市场处于绝对垄断地位;

(2) 刻蚀设备:硅基刻蚀主要被 Lam 和 AMAT 垄断,介质刻蚀主要被 TEL 和 Lam 垄断;

(3) 薄膜设备:CVD 主要被日立、Lam、TEL、AMAT 垄断,PVD 被 Lam 和 AMAT 垄断 ;

(4) 显影设备:TEL 处于绝对垄断地位;

(5) 离子注入机:70%来自应用材料,18%来自 Axcelis Technologies;

(6) 清洗设备:主要来自 DNS、Lam、TEL 等 ;

(7) CMP:70%来自 Applied Materials,26%来自 Ebara;

(8) 热处理:被 Applied Materials、日立国际电气、TEL 垄断;

(9) 去胶设备:被 PSK、Lam、日立高科技、屹唐半导体;

(10) 工艺检测设备:KLA 市场份额 50%,Applied Materials 占 12%,日立高科技占 10%;

(11) 划片/减薄机:日本 DISCO 绝对垄断;

(12) 测试设备:被泰瑞达和爱德万双寡头垄断。

▲导体刻蚀设备被 Lam 和应用材料垄断

▲介质刻蚀设备被 TEL 和 Lam 垄断

半导体设备行业前 10 家公司 2007 年市占率合计 66%,到 2018 年市占率合计达到 81%,提升了 15 个百分点;前五家公司 2007 年市占率合计 57%,到 2018 年市占率合计达到 71%,提升了 14 个百分点。

▲全球半导体设备行业集中度日益上升

从光刻机销售情况看,ASML2018 年市占率达到 89%,而 2005 年 ASML 仅占 55%,ASML 市占率在过去十多年内持续上升。

▲全球光刻机龙头 ASML 市占率逐年上升

从刻蚀设备竞争格局看,行业集中度也在持续上升:(1)介质刻蚀设备市场上,2018 年 TEL、Lam Research 垄断了 97%的市场份额,而 2005 年两家公司仅占 76%;(2)导电刻蚀设备市场上,2018 年Lam Research、Applied Materials 垄断了 86%的市场份额,而 2005 年两家公司仅占 74%。

▲TEL 和 Lam Research 在介质刻蚀设备市场的市占率逐年攀升

▲Lam Research、AMAT 在导体刻蚀设备的市占率逐年攀升

二、 5G时代半导体设备行业的反转 1、 三季度以来,半导体设备行业显著反转

北美半导体设备制造商 10 月出货金额为 21.09 亿美元,环比上升 7.7%,同比增长 3.9%,前 10 月累计出货 197 亿美元,同比下滑 17%,但下滑幅度较过去 9 个月有显著收窄。

统计 7 家全球半导体设备上市企业,三季度收入 142 亿美元,环比增长 10%,是连续四个季度负增长后首次恢复环比正增长,同比下降 6%,下滑幅度较一、二季度明显收窄。展望四季度,ASML预计收入将环比大幅增长 30%,而 Lam、KLA、Teradyne 等预计第四季度收入环比正增长。

▲ASML、KLA、Applied Materials 等的单季度收入企稳回升

ASML 三季度收入继续环比上升。ASML 第三季度收入 30 亿欧元,环比增长 16%,同比增长 8%,延续今年二季度以来的强势反弹;ASML 预计第四季度收入 39 亿元,环比增长 31%,同比增长 24%,单季度营业收入将创历史新高。此外,Applied Materials 预计今年第三季度收入 36.85±1.5 亿美元,环比增长 3.5%左右; TEL 预计今年第三季度收入约为 25.5 亿美元,环比增长 30%。

▲ASML 季度收入同比增速显著回升

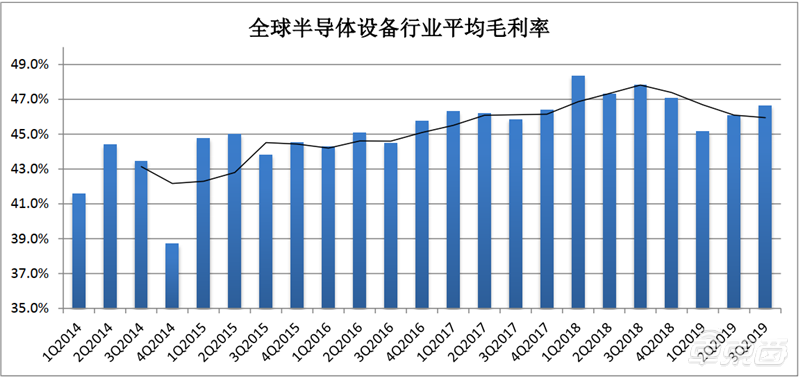

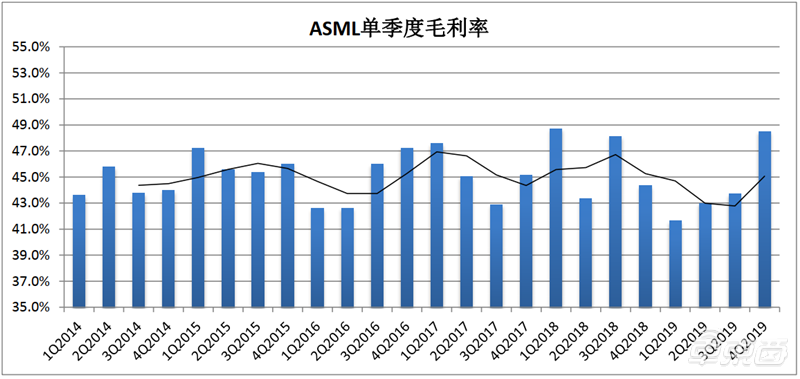

选择已公布三季报的上市公司为例,三季度在二季度毛利率环比回升的基础上继续小幅恢复,表明全球半导体设备行业的盈利能力企稳回升。其中 ASML 三季度毛利率将从一季度 41.6%、二季度43%继续上升至 43.7%,预计第四季度毛利率将达到 48%-49%;KLA 毛利率将从一季度 55.6%、二季度52.9%回升至三季度的 60.8%,预计第四季度毛利率将达到 60%-61%。

▲全球部分半导体设备上市公司为样本的毛利率回升

▲ASML 单季度毛利率回升

2、 5G 对先进制程工艺设备拉动效果明显

从 ASML 整体三季度收入结构看,单季收入环比、同比实现正增长的原因,主要是来自逻辑客户的收入 20.4 亿欧元,环比增长 81%,同比增长 98%,而来自存储客户的收入仅 5.4 亿欧元,环比下降 25%,同比下降 62%。

▲逻辑电路客户拉动 ASML 季度收入大幅反弹

ASML 的 EUV 订单创历史新高。今年三季度 ASML 的 EUV 新增订单达到 23 台,与历史最高 10 台相比高出 130%,迎来历史上再次爆发性增长,表明先进制程对设备需求十分旺盛。同时,ASML 的 EUV交货量也稳步上升,第三季度交付 EUV 设备 7 台,预计四季度交付 EUV 设备 8 台,全年交付 EUV设备 26 台,而 2016、2017、2018 年依次交付 5 台、11 台、18 台。

▲ASML EUV 订单创新高

▲ASML EUV 累计交付 50 多台

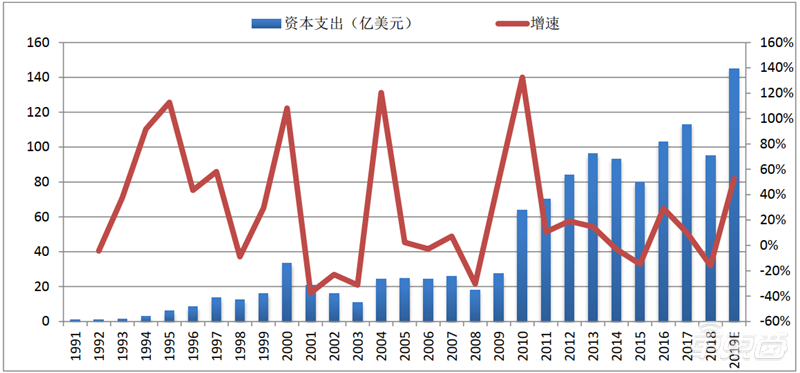

ASML 光刻设备 EUV 订单爆发式增长,主要是以台积电为主的晶圆代工厂加大对先进制程的产能扩张。根据台积电最新季报显示,台积电将 2019 年资本开支计划从原来的 110 亿美元,上调至 140-150亿美元,创下公司历史的新高,主要是 5G 的需求高过预期,其整体市场的发展甚至快于 4G。公司预计 2020 年资本开支也将保持在 140-150 亿美元,公司将持续对 5nm、3nm、2nm 先进制程的扩产和研发。

▲2019 年 TSMC 资本支出创新高

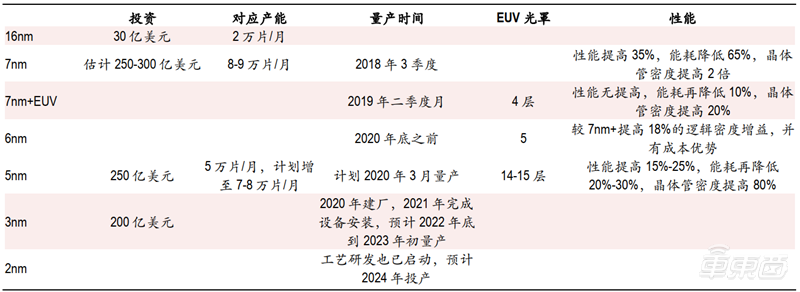

先进制程对设备需求弹性大。以台积电为例,每个节点的投资额迅速攀升,其中 16nm制程 1万片产能投资 15 亿美元,而 7nm制程 1 万片产能投资估计 30 亿美元,5nm制程 1 万片产能投资估计 50 亿美元 。

▲台积电先进制程扩产将持续多年

根据电子工程网(ee.ofweek.com)显示,近期台积电 16nm、7nm 制程产能供不应求,7nm 产能将提高1 万片至 8-9 万片/月,而明年 3 月份即将量产的 5nm 制程产能原计划 5 万片/月,目前产能已被客户预定,台积电计划将 5nm 制程产能从 5 万片/月提高到 7-8 万片/月。

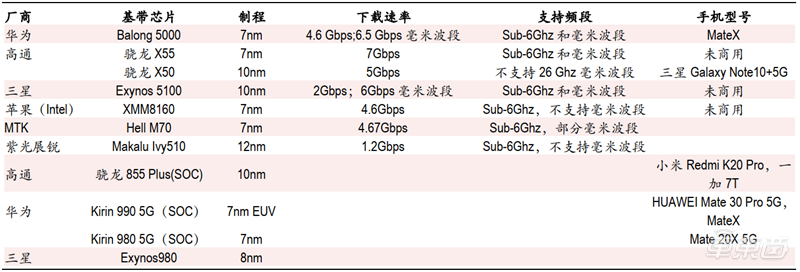

5G 技术是先进制程的主要应用领域。今年以来,十多款 5G 手机陆续上市销售,如华为 Mate 20 X(5G)、中兴通讯天机 Axon 10 Pro 5G、iQOO Pro 5G、中国移动先行者 X1、三星 Galaxy Note10+ 5G。其中 vivo旗下的 iQOO 起步价 3,798 元,三星最贵起步价为 7,999 元。5G 手机通常搭载 12-7nm 先进制程工艺基带芯片,包括高通 SnapdragonX50、联发科 HelioM70、英特尔 XMM8000 系列、三星 ExynosModem5000系列、海思 Balong5000 系列等。

▲5G 手机基带芯片主要采用 7nm 工艺

据中国信息通信研究院每月发布数据显示,2019 年 7、8、9 月国内 5G 手机销量依次为 7.2 万部、21.9万部、49.7 万部,占手机总销量的 0.2%、0.7%、1.4%。预计 2020 年全球 5G 手机销量 1.6 亿部,占手机总销量的比重将达到 10%左右,5G 手机销售将在 2019-2020 年全面铺开、普及。

▲5G 手机销量占比迅速上升

3、 5G 应用将使得存储厂商的设备采购需求回升

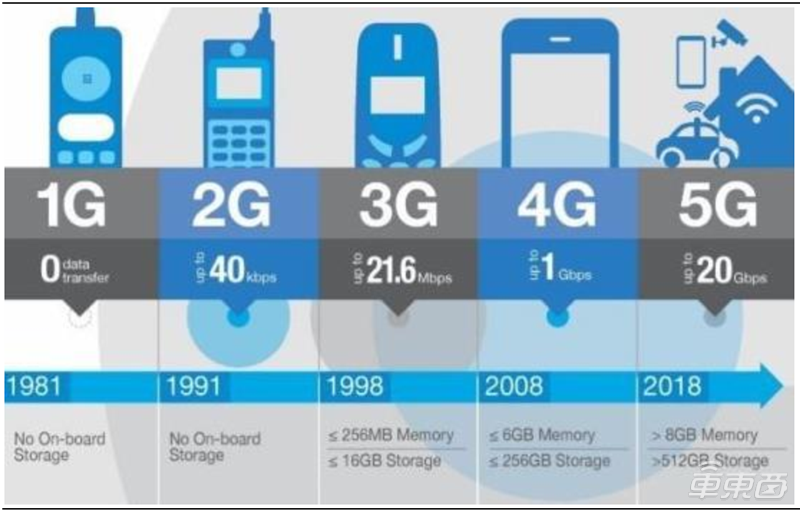

5G 手机的存储容量将大幅增加。5G 手机因传输速度快,对应的数据存储能力将较 4G 手机高出 1 倍以上,通常 4G 手机存储容量 64-256GB,而 5G 手机的存储容量将在 512GB 以上。

▲5G 手机的存储容量将是 4G 的 2 倍以上

据西部数据的估计,移动数据 2016-2021 年每年保持 40%-50%增速,其中移动视频到 2021 年将增长870%,增速最快,可见移动终端的存储容量将越来越大。

▲移动数据年均 40%-50%高增长

5G 实现物物互联,物联网、工业互联网等的发展将拉动数据存储需求。5G 在低延时和传输速度上的优势,使得机器设备产生数据的时代已经到来,具体表现形式包括,一方面是类似三一重工 5G 远程操作挖掘机,另一方面是物联网、工业互联网等。5G 时代将出现万亿设备相互链接,数据的产生将从 4G 时代的人走向物体,形成的海量数据不仅在处理上拉动逻辑电路芯片需求,也对存储容量提出更多需求,存储芯片也因此面临新的挑战。据 sohu 及 IDC,2016 年,全球联网终端数量为 148.66 亿台。伴随着 5G、物联网、人工智能等技术发展,2020 年全球接入网络的终端数将超过 300 亿台,年复合增长率达到 20.2%。

5G 时代,数据存储在底层技术上也将发生变化。一是存储内容上的变化。存储对象将包括 AR/VR、视频、文字、数字等,需要有专门的存储模式。一个典型的实例就是抖音和快手等,4G 时代已经实现短视频的快速传输、处理和存储,在 5G 时代高达 GBPS 级别的传输速度,短视频甚至演变成中长视频、更清晰视频。二是读写速度等性能要求会更高。

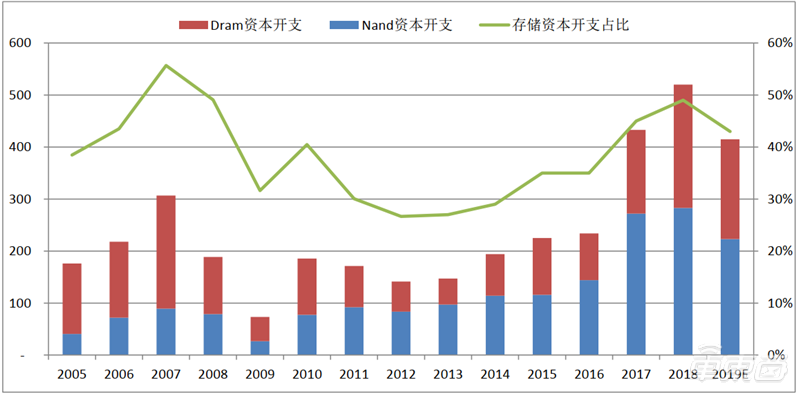

根据 IC Insights 数据,存储器设备资本支出从 2013 年的 147 亿美元增长至 2018 年的 520 亿美元,占半导体行业资本支出的比重在过去 7 年内大幅增加,从 2013 年的 27%升至 2018 年的 49%。2019 年存储器产业资本支出将占今年半导体总资本支出总额的 43%,低于 2018 年的 49%,主要是供过于求导致导致 Nand 和 Dram 价格持续下行,存储器厂商大幅收缩资本支出,其中 IC Insights 预计 2019 年存储器设备资本支出 416 亿美元,同比下降 20%。

▲全球存储器厂商资本支出短期波动

三、 国产设备进入全面突破时期

今年 9 月,华虹半导体(无锡)项目、广州粤芯半导体项目、合肥长鑫 DRAM 项目均正式投产。今年年底到明年年初,国内包括燕东微电子、上海积塔半导体等的多条 8 寸线也将陆续投产。

随着研发产线投产后,多个晶圆厂开启了新一轮设备采购步伐,包括:

(1) 长江存储于 8 月份开始了新的 1 万片/月产能的设备采购,预计年末还将加大采购力度,预计 2020年底产能达到 5-6 万片/月。长江存储 2017 年至 2019 年一季度累计采购 19 台光刻机, 2019 年三季度长江存储公布新招标 4 台光刻机设备,并招标采购接近 100 台的其他工艺设备。

(2) 华力二期去年投产,今年也已启动新 1 万片/月产能的设备采购。华力二期在 2017 年集中采购了7 台光刻机,2019 年 7 月新采购 3 台光刻机。

(3) 华虹无锡项目一期 1 万片/月 9 月投产,已启动新的 1 万片/月设备采购。华虹无锡 2018 年采购 4台光刻机,2019 年 8 月新采购 2 台光刻机。

(4) 合肥长鑫目前设备产能约 2 万片/月,预计 2020 年底产能达 4 万片/月。

(5) 广州粤芯首期 3 千片/月 9 月投产,预计短期会扩产到 1.8 万片/月。

(6) 上海积塔 8 寸线也将投产,预计 2020 年初将启动 12 寸产线设备采购。

(7) 燕东微电子 8 寸线即将投产,12 寸线设备采购值得期待。

(8) 中芯南方计划总投资 102 亿美元,建设两条产能均为 3.5 万片/月芯片的 14nm 集成电路生产线,预计今年年底 14nm FinFET 开始商业化生产。

1、 制程设备

随着全球半导体设备行业进入景气上行阶段,且本土晶圆厂扩张提速,国产设备也将迎来快速发展,同时,国产设备市占率也有望在国际品牌交货紧张的情况下,缓解 2019 年所面临的价格压力,并加快进口替代步伐。

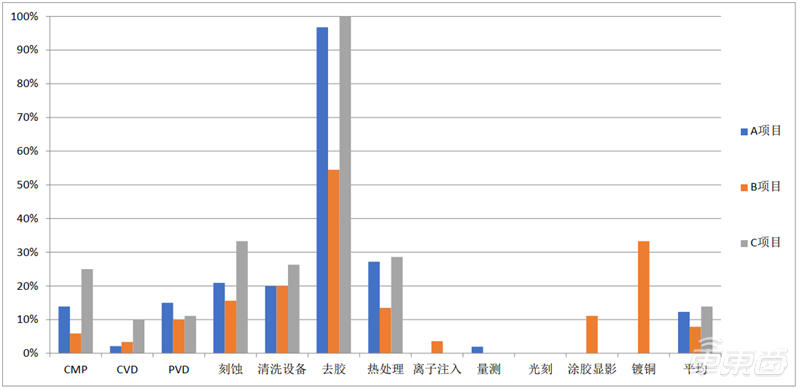

▲主要晶圆厂制程设备国产化率处于 10%水平

各类制程设备的国产化率:

(1) 去胶设备:国产化率最高的是去胶设备,主要是屹唐半导体实现了去胶设备国产化;

(2) 清洗设备:国产化率约为 20%左右,本土品牌主要是盛美半导体、北方华创;

(3) 刻蚀设备:国产化率约为 20%左右,本土品牌包括中微半导体、北方华创、屹唐半导体;

(4) 热处理设备:国产化率约为 20%左右,本土品牌包括北方华创、屹唐半导体;

(5) PVD 设备:国产化率约为 10%左右,本土品牌包括北方华创;

(6) CMP 设备:国产化率约为 10%左右,本土品牌包括华海清科;

(7) CVD 设备:有零的突破,但总体国产化率不高于 5%,本体品牌是沈阳拓荆;

(8) 量测设备:国产化率 2%左右,本土品牌包括上海睿励、中科飞测、上海精测半导体;

(9) 离子注入机:国产化有零的突破,本土品牌包括中科信、凯世通等;

(10) 涂胶显影设备:国产化有零的突破,本土品牌包括沈阳芯源;

(11) 光刻设备:预计国产化将有零的突破,本土品牌是上海微电子。

根据集微网、DRAMeXchange 等,2017 年底,作为 5 家刻蚀设备供应商之一,中微被 TSMC 纳入 7nm制程设备采购名单,2018 年底其自主研发的 5nm 等离子刻蚀机经 TSMC 验证通过。在台积电 7nm 制程继续扩产,以及 5nm 制程产线建设期间,中微的等离子刻蚀机台有望迎来旺盛需求,享受 5G 手机带来对先进制程工艺设备的爆发式需求增长。

▲中微刻蚀机进入客户台积电的历史业绩

2、 测试设备

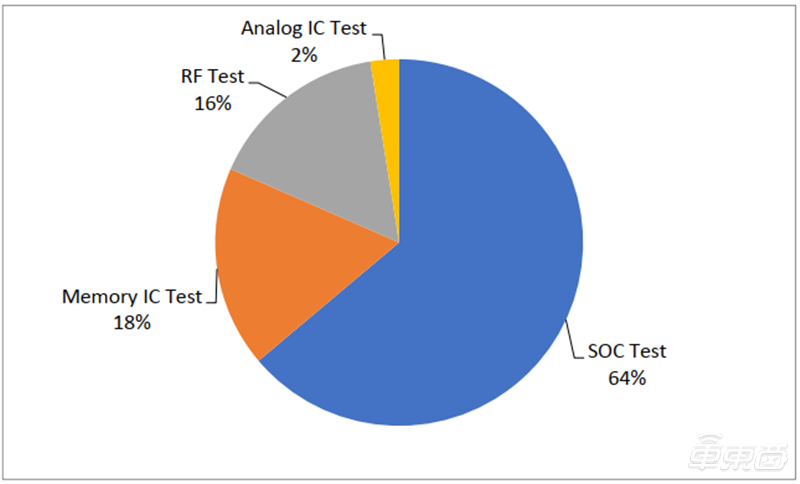

半导体测试细分为:SOC 测试,RF 测试、Memory IC 测试和 Analog IC 测试。其中 SOC 测试占到 ATE的 64%,Memory IC 和 RF 测试设备各占 15-20%。2018 年全球半导体测试设备市场规模约为 55-60 亿美元,按 64%的比例推算,SOC 测试设备市场规模估计为 36 亿美元。

▲SOC 测试占半导体测试设备的 2/3

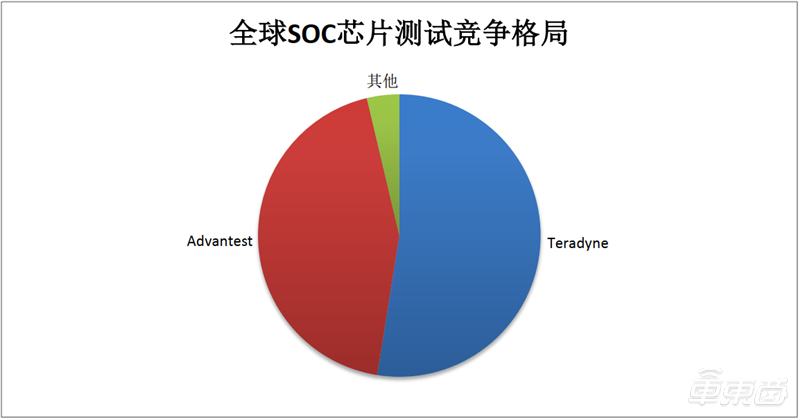

SOC 测试设备市场主要被泰瑞达、爱德万垄断。5G 手机 SOC 芯片测试难度更大,市场集成度有望继续提升。

▲泰瑞达、爱德万垄断 SOC 测试设备市场

尽管精测电子、长川科技、北京华峰测控、北京冠中集创、金海通等实现部分测试设备或分选机的国产化突破,但国产品牌主要聚焦在国内较为成熟的电源管理芯片测试设备等领域,而 SOC和Memory芯片测试设备仍主要依赖于美国泰瑞达和日本爱德万等进口品牌。精测电子、长川科技、北京冠中集创等布局的数字测试设备急需市场培育。

3、 硅片生长与加工设备

半导体硅片项目众多,但绝大部分设备依赖进,对日本设备厂商依赖程度高:

(1) 长晶炉:进口品牌韩国 S-TECH,国产品牌晶盛机电、南京晶能,晶盛机电有望实现长晶炉国产化;

(2) 研磨设备:95%以上来自日本,包括设备厂商东京工程、光洋机械、东京精机、 HAMAI 等;晶盛机电有望实现国产化;

(3) 抛光:100%依赖进口,外资品牌包括 Lapmaster、不二越、OKAMOTO、东京精机;

(4) 减薄:100%从日本进口,包括 DISCO、光洋机械、OKAMOTO(冈本机械);

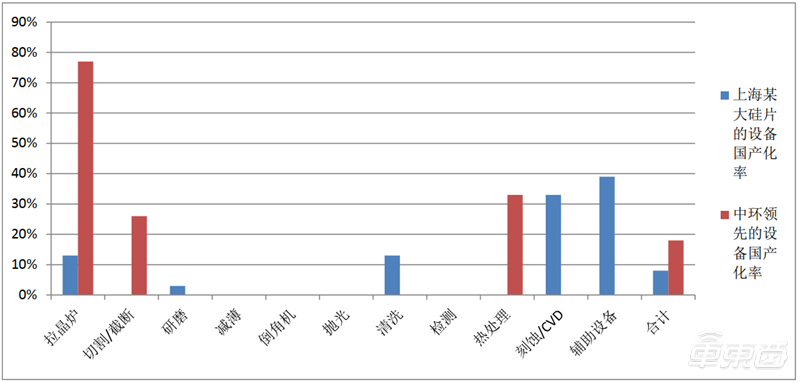

▲主要大硅片产线的设备国产化率为 10%-20%

晶盛机电实现中环领先长晶炉和切割设备国产化,目前已布局单晶硅棒滚磨一体机、抛光机、双面研磨、晶圆边缘检测设备。

智东西认为,在每一次信息技术重大突破节点,半导体行业规模都会产生一次大飞跃。现在,在5G技术的拉动下,半导体行业的全面复苏期来临,行业规模将上一个新台阶,并大概率创历史新高。国产设备尽管技术积淀已有 15-20 余年,但因人才缺乏与研发投入不足,且验证周期长等因素而备受制约,预计在 2016-2019 年进入主流晶圆厂工艺验证的关键设备,将在 2020 年获得实质性突破,在全球半导体设备市场进入新一轮扩展阶段,刻蚀、清洗、CMP、热处理等设备的国产品牌市占率将稳中有升,而光刻、涂胶显影、量测、CVD、PVD、ALD 等有望获得重大进展。